決算月を前に、税理士から「節税対策はお早めに」と言われたら、あなたはどのような基準で判断しますか? 前倒しでチェアなどの設備の買い替え? 研修などのスタッフへの事前投資? 節税対策を考えるときにありがちな落とし穴について考えてみます。

複数年で見れば同じこと。節税に気を取られて手元現金を減らす行為とは?

ヨコタ歯科は今年順調な業績を上げ、決算月を間近に控えて税理士からアドバイスを受けていた。

「ヨコタ院長、今年はかなりの利益が出そうなので、節税対策は早めの方が良いと思います」

そうは言っても、かつては節税対策になった保険商品も今では節税効果はなくなり、たいした案は思いつかない。やれることといえば、来年以降で予定していた研修等への知的な投資を前倒しするか、チェアなどの設備の買い替えをこの機会に前倒しで行う、くらいのことだった。

ただ、何か見落としていることがあるような気がして、今月のキャッシュフローコーチ(以降CFコーチ)の和仁との定期ミーティングではこのことを扱うことにした。事情を聞くとCFコーチは要点をまとめた。

「なるほど、つまり節税対策として何か前倒しで買っておいた方が良いのではないか、と考えているわけですね。ではまず今、ヨコタ院長が考えていることを聞かせてもらえますか?」

ヨコタ院長は答えた。

「まず、チェアの買い替えは今年中に済ませても良いのではないかと思っています。7台のうちの3台はどのみち来年か再来年には買い換えようと思っていたので。また、先日もコピーの複合機の営業マンがやってきて、今買い替えれば月額のリース料が下がるみたいな話があったので、それならこの機会に買取りしてしまっても良いかなと。それから来年、私やスタッフが参加しようと思っているいくつかの講座があるので、その参加費も年内に支払ってしまうのも手かと思います」

CFコーチはうなずきながら答えた。

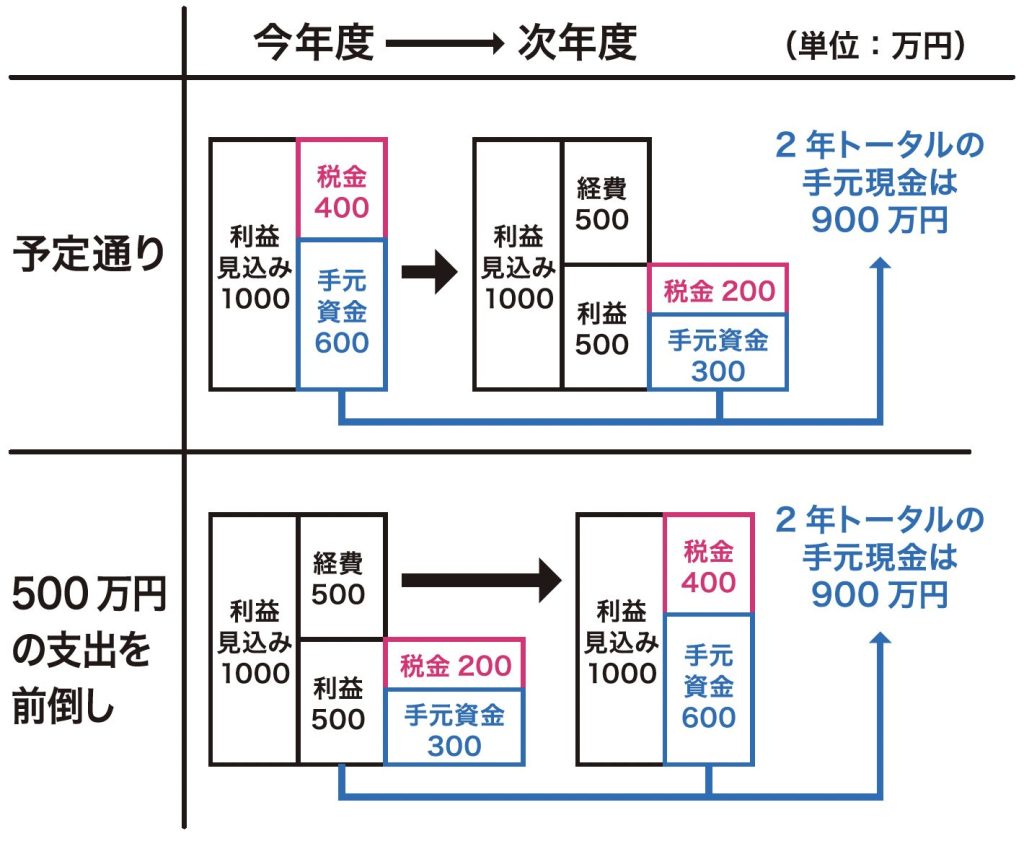

「院長のお考えよく分かりました。まず節税対策を考えるときにありがちな落とし穴があります。それは『来年以降に買う予定だったものを前倒しにすることで、本当に節税になるのか?』です。まず、研修費はそれを受講する日に経費計上されるので、先に支払っても参加するのが来年なら、来年の経費になるのではないでしょうか? また、資産計上される設備を前倒しで購入したとしても、今年に経費計上できるのは今年の償却分だけであり、その全額が経費になるわけではない、という点は前提としてお伝えしておきますね。このあたりの詳細は、税理士に確認してみてください。その上で、「今年度に経費計上される支出なら、前倒ししたら節税になるのか」を見ていきましょう。たとえば今期の決算で1千万円の利益が見込めるとしましょう。次年度に予定していた、経費になる支出500万円を前倒ししたら、どうなるか?

【今年度】

話を簡単にするため仮に税率が40%だとします。そのままなら400万円を納税し手元に残るのは600万円です。一方、経費になる支出を500万円した場合、利益は500万円となり、その40%が税金なので納税は200万円で済むと言うことです。この時、手元に残る現金は300万円です。この時、次年度はどうなるでしょうか?

【次年度】

前者の場合、前年同額の1千万円の利益が見込めた場合、予定通り500万円の支出をして利益が500万円。その40%の200万円を納

税したら手元に残るのは300万円です。2年トータルでの手元の現金は、900万円ですね。一方、後者の場合、この年に買うはずだった

ものは前年に購入済みなので、その分の支出はありません。よって前年同額の1千万円の利益が見込めた場合、その40%を納税するので税金が400万円、手元の現金は600万円となります。つまり2年トータルでの手元の現金は900万円です。つまり2年トータルでの手元の現金は、どちらも同じく900万円です」

その話を聞いて、ヨコタ院長は言葉を挟んだ。

「そうか、と言うことは単年度で見れば節税になると思っていたことが、複数年で見ると節税になっていないということですね?」

CFコーチはうなずいて続けた。

「そうです。ちなみに、個人事業主の場合は累進課税なので、年によって同じ税率にならないことがありますが、ヨコタ歯科は医療法人で税

率が毎年同じなのでこれが言えるわけです。さらに見落としてはいけないことが1つあります。それは『本来なら6年使えた設備を節税

のつもりで1~2年前倒しして4年で買い換える』ということは、たとえば30年スパンで考えたときにどうなるでしょうか?」

はっとした表情のヨコタ院長に、CFコーチは続けた。

「たとえば200万円の設備を6年スパンで買い換えたとします。医院を30年運営した場合、5回購入することになります。一方これを4年スパンで買い換えた場合はどうでしょうか? 7回購入することになります。つまり2回余計に購入するので、200万円×2回、400万円のコストアップになっているのです。同じ理屈でたとえば400万円のチェアが3台あった場合、30年スパンでどのくらいの違いになるか想像できますよね?」

400万円×2回×3台=2千400万円。電卓を叩いてギョッとしたヨコタ院長は、大きくうなずいた。

「なるほど、いくら税金を持っていかれるか、にばかり気をとられていましたが、経営者が本来考えるべきことはいくら手元に現金を残せる

かだということですね。節税にばかり気を向けて余計な買い物をして手元の現金を減らしてしまうのは本末転倒だとよくわかりました」

今回のレッスン

・節税のつもりで次年度以降に買う予定のものを今期に前倒しするときは、「納税額をいかに減らすか」ではなく「手元現金をいかに増やすか」にフォーカスする。

・前倒しで設備の買い替えを進めることは、30年スパンで考えるとトータル支出を莫大に膨らませる。最適なタイミングでの買い替えを考えたい。

歯科経営マガジンGhoix2301